Die Europäische Kommission hat dem Rat der Europäischen Union am 27. Oktober 2021 ihre Vorschläge für eine Überarbeitung der Eigenkapitalverordnung und der Eigenkapitalrichtlinie vorgelegt. Neben Änderungen zur Umsetzung der Basel III-Standards enthalten die Vorschläge auch mehrere Maßnahmen in Bezug auf den Aufsichtsrahmen.

Der Rat einigte sich am 8. November 2022 auf eine allgemeine Sichtweise im Hinblick auf die Entwürfe. Die Trilogverhandlungen mit dem Europäischen Parlament begannen am 9. März 2023 und endeten am 27. Juni 2023 mit einer vorläufigen Einigung zwischen den Verhandlungsführern des Ratsvorsitzes und des Europäischen Parlaments – wie aus einer Pressemitteilung des Rates der Europäischen Union hervorgeht.

Am 6. Dezember 2023 erfolgte eine Aktualisierung der Pressemitteilung unter Bereitstellung der finalen Vorschläge, welche auf den 04. Dezember 2023 datiert sind:

- Vorschlag für eine Richtlinie zur Änderung der Richtlinie 2013/36/EU in Bezug auf Aufsichtsbefugnisse, Sanktionen, Zweigniederlassungen in Drittländern sowie ESG-Risiken und zur Änderung der Richtlinie 2014/59/EU – (CRD)

- Vorschlag für eine Verordnung des Europäischen Parlaments und des Rates zur Änderung der Verordnung (EU) Nr. 575/2013 (CRR) hinsichtlich der Anforderungen an das Kreditrisiko, die Risikovorsorge, an das operationelle Risiko, Marktrisiken sowie den output floor.

Beispielsweise soll die Implementierung im Bereich „Credit risk“/Kreditrisiko über vier Phasen verlaufen und zusätzliche phasenunabhängige Elemente sowie Elemente ohne konkrete Terminvereinbarung beinhalten.

Die folgende Tabelle gibt eine indikative Übersicht der jeweiligen Phasenverläufe und -inhalte zum Bereich Kreditrisiko in Bezug auf die Monate nach Inkrafttreten der o.g. Regelungen.

| Phase | Inhaltsbeispiele | Zeitraum (Monate) |

|---|---|---|

| 1 | Drei Leitlinien: u.a. zur Methodik der anteiligen Diversifizierung für die Definition des Mengengeschäfts. Ein ITS: Entscheidungsprozess zur Anwendung interner Modelle. Ein Bericht: Zulässigkeit und Verwendung von Kreditversicherungen als Kreditrisikominderungstechnik. Zwei RTS: u.a. zu Kriterien, die die Institute für die Zuordnung von außerbilanziellen Posten verwenden sollen, zu den einschränkenden Faktoren für UCC (unbedingt kündbare Kreditzusagen) und zum Mitteilungsverfahren. | 0 12 12 12 |

| 2 | Eine Leitlinie: betrifft Cashflows und Abzinsungszinssätze. Drei Berichte: u.a. über Wertpapierfinanzierungsgeschäfte (SFT) in Bezug auf die neuen Anforderungen. 8 RTS: u.a. zur Spezifizierung von Faktoren, die bei den Risikogewichten für grundpfandrechtlich gesicherte Forderungen zu berücksichtigen sind. | 18 24 18, 24 |

| 3 | Eine Leitlinie: in Bezug auf die Methodik zur Ermittlung/Schätzung von IRB-CCF. Zwei Berichte: u.a. Bericht an die Kommission über die Kohärenz mit der derzeitigen Messung des Kreditrisikos. Drei RTS: u.a. Bedingungen und Kriterien für die Zuordnung von Forderungen zu den IRB-Forderungsklassen. | 30 30, 36 36 |

| 4 | 8 Berichte: u.a. zu Angemessenheit der Behandlung von Krediten, die durch Hypotheken auf Gewerbeimmobilien gesichert sind. Vier Leitlinien: Leitlinien zu ESG-Szenarien für Stresstests bei der Bewertung der Kapitaladäquanz. Meldung an die EBA zur Risikoanpassung und zu den Kriterien für hypothekarisch besicherte Forderungen und die Stellungnahme der EBA. | 42, 54, 60, 72 48, ohne Termin ohne Termin |

Darüber hinaus werden im Bereich des Kreditrisikos außerhalb der vier Phasen noch fünf weitere laufende Mandate – wie z. B. die Pflege einer öffentlich zugänglichen Datenbank von EU-Regionalregierungen und lokalen Verwaltungen und Behörden, die in Bezug auf jeweilige Forderungen wie Zentralregierungen behandelt werden – von der EBA zu erfüllen sein.

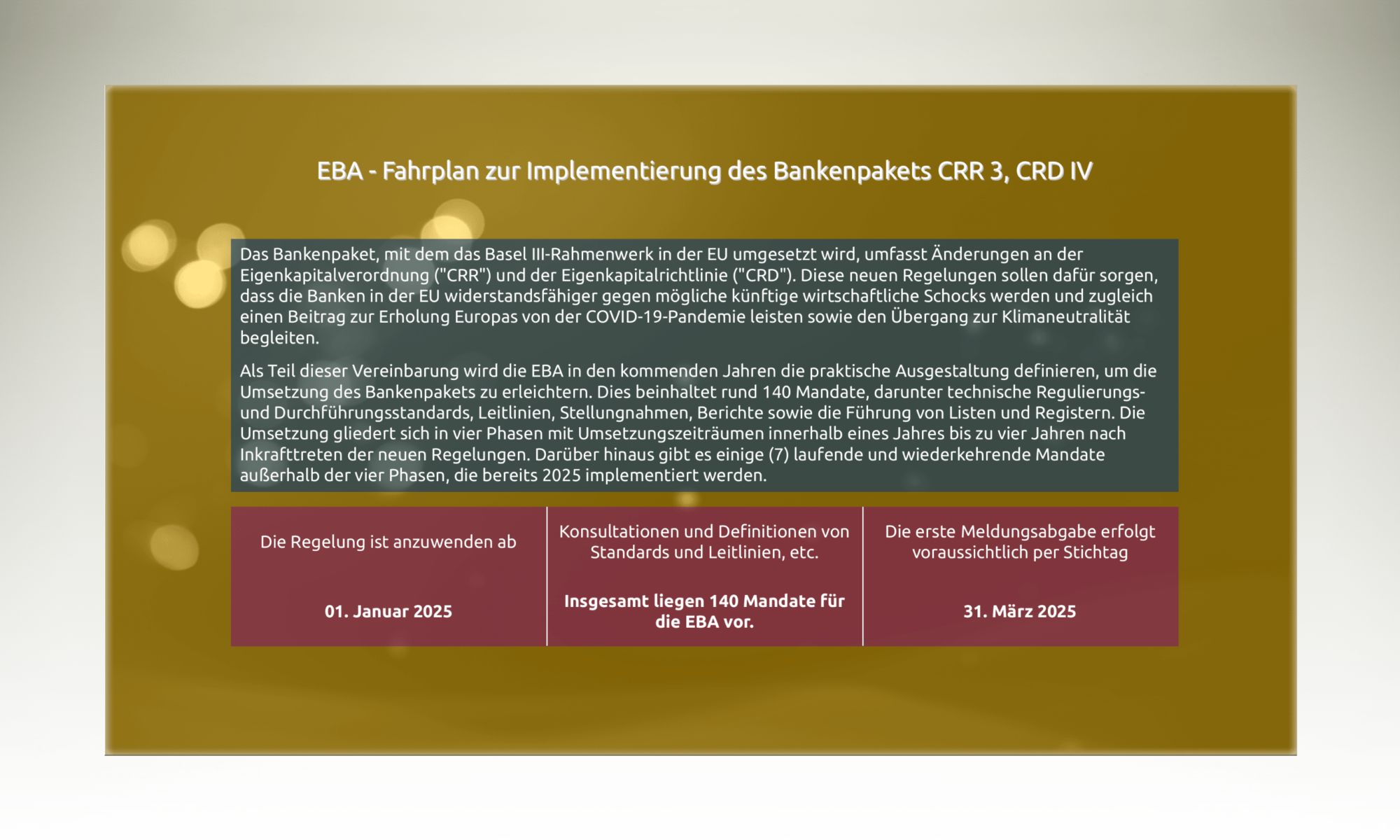

Die EBA nutzt zur zeitlichen Einordnung der Mandate in ihrem Fahrplan die Annahme, dass die Regelungen ab Q2/2024 in Kraft treten würden – unter der Voraussetzung dass diese entsprechend im Amtsblatt der EU veröffentlicht werden.

Insgesamt kommen auf die EBA 140 Mandate in unterschiedlichen Themenbereichen und Regelungsebenen zu. Deren Implementierung wird letzten Endes gerade auch von der Finanzindustrie entsprechenden Anpassungsaufwand in unterschiedlichen Bereichen erfordern.

Angesichts des auf den 1. Januar 2025 festgelegten Termins für die Anwendbarkeit des Bankenpakets wird seitens der EBA ein hohes Maß an Transparenz im Bezug darauf geschaffen, wie die EBA die Mandate zur Implementierung des Regelwerks entwickeln wird, um die wichtigsten Komponenten vor dem Datum der erstmaligen Anwendung fertig zu stellen.

Die Inhalte dieses Beitrages wurden mit angemessener Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernehmen wir keine Gewähr und diese sind in keiner Weise als Angebot oder Empfehlung bestimmter Vorgehensweisen oder Beratungsinhalte zu verstehen, sondern spiegeln vielmehr die persönlichen Einschätzungen und Erkenntnisse der jeweiligen Autorin oder des jeweiligen Autors in Bezug auf die hier angeführten Sachverhalte wider. Wir bitten Sie, eine weitere Verwendung nur im Falle unserer ausdrücklichen separat zu erteilenden schriftlichen Zustimmung in Betracht zu ziehen. Kommen Sie gerne auf uns zu.