Die wichtigsten Neuerungen vom 08.06.2026

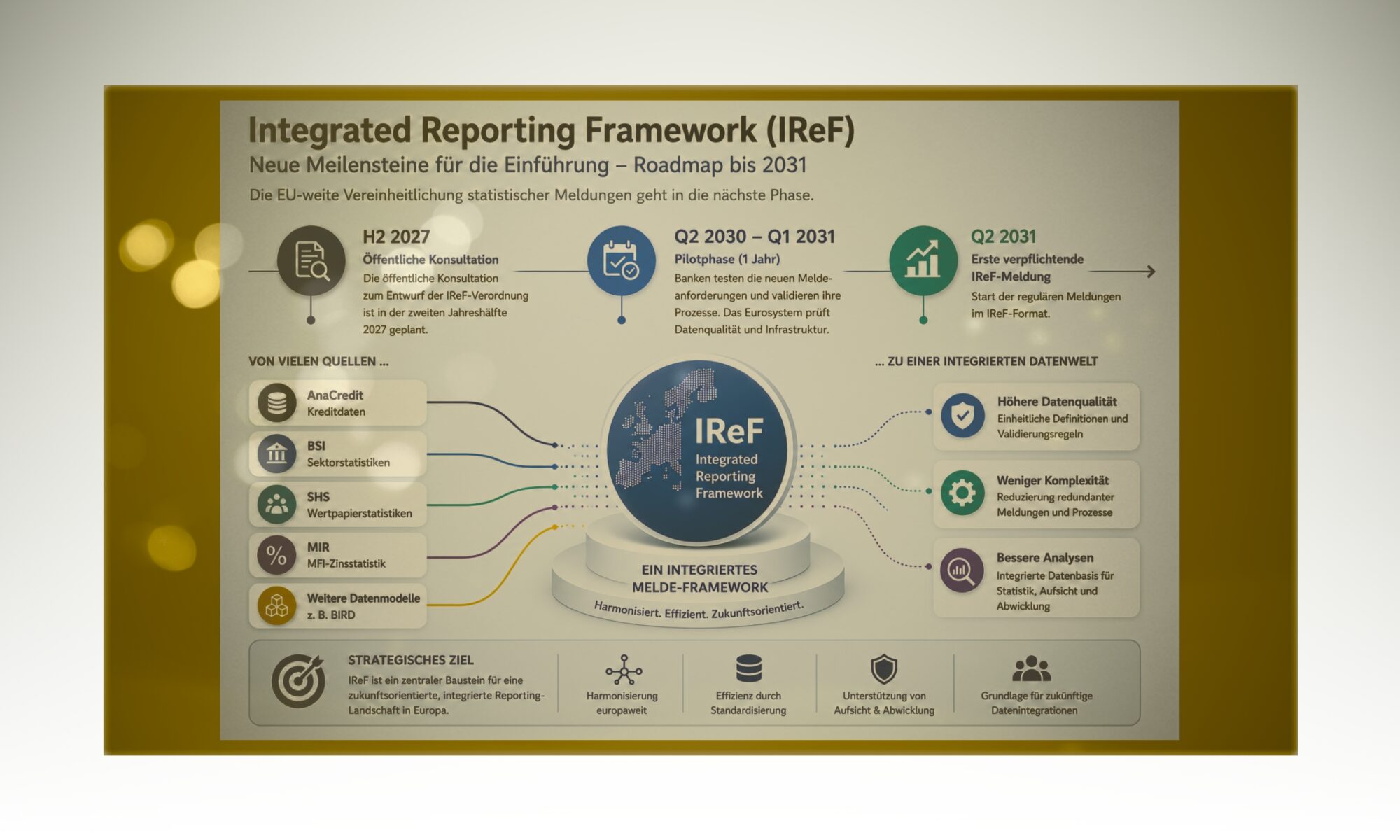

Die Europäische Zentralbank (EZB) hat am 8. Juni 2026 die wesentlichen Meilensteine für die Einführung des Integrated Reporting Framework (IReF) bekanntgegeben. Ziel des Programms bleibt die europaweite Harmonisierung statistischer Meldeanforderungen für Banken und die Schaffung einer Grundlage für eine künftig stärker integrierte Daten- und Meldearchitektur in Europa.

Die Mitteilung liefert vor allem wichtige Informationen zum zukünftigen Zeitplan.

Zusammenfassung der EZB-Mitteilung

1. Öffentliche Konsultation für 2027 geplant

Die EZB plant eine öffentliche Konsultation zum Entwurf der IReF-Verordnung in der zweiten Jahreshälfte 2027. Erst nach Abschluss dieser Konsultation soll der endgültige regulatorische Rahmen verabschiedet werden.

2. Pilotphase ab Q2 2030

Ab dem zweiten Quartal 2030 startet eine einjährige Pilotphase.

Während dieser Zeit sollen Banken die neuen Meldeanforderungen testen und ihre technischen sowie organisatorischen Prozesse validieren. Gleichzeitig erhält das Eurosystem die Möglichkeit, Datenqualität und technische Infrastruktur zu überprüfen.

3. Offizieller Start der IReF-Meldungen in Q2 2031

Die erste verpflichtende Meldung im IReF-Format ist nun für das zweite Quartal 2031 vorgesehen. Dies entspricht einer weiteren Verschiebung gegenüber früheren Planungen. Noch Ende 2024 wurde ein Starttermin im Jahr 2029 kommuniziert.

Einordnung im Kontext des bestehenden IReF-Programms

In unserem bisherigen Beitrag zum Integrated Reporting Framework haben wir bereits die strategischen Ziele des Projekts beschrieben:

- Vereinheitlichung statistischer Meldungen

- Reduzierung redundanter Datenanforderungen

- Höhere Datenqualität

- stärkere Automatisierung der Meldeprozesse

- langfristige Integration statistischer und aufsichtsrechtlicher Anforderungen

Die aktuelle EZB-Mitteilung ändert diese Zielsetzung nicht. Sie konkretisiert vielmehr den Weg dorthin und liefert einen aktualisierten zeitlichen Rahmen für die weitere Umsetzung von IReF.

Warum die Verschiebung sinnvoll sein kann

Bereits die bisherigen Konsultationen und Cost-Benefit-Analysen haben gezeigt, dass die Umsetzung von IReF erhebliche Anpassungen in folgenden Bereichen erfordert:

- Datenhaushalt und Data Governance

- Meldewesen/Reporting-Architekturen

- Integration von AnaCredit-, BSI- und SHS-Daten

- Abstimmung mit zukünftigen BIRD-Anforderungen

Somit bietet ein verlängerter IReF-Zeitplan die Möglichkeit, laufende Transformationsprogramme in den o.g. Themen auf einen höheren Reifegrad zu heben.

Institute, die diese Themen bereits heute strategisch zusammenführen, schaffen die Voraussetzungen, um die späteren IReF-Anforderungen weitgehend auf bestehende Strukturen „aufzudocken“, anstatt umfangreiche Neuentwicklungen vornehmen zu müssen.

Strategische Bedeutung über das Meldewesen hinaus

Besonders interessant ist die Aussage der EZB, dass IReF nicht nur ein statistisches Meldeprojekt bleiben soll.

Das Framework wird von vielen Marktteilnehmern als erster konkreter Schritt hin zu einer europaweit integrierten Reporting-Landschaft gesehen, in der statistische, aufsichtsrechtliche und perspektivisch auch Abwicklungsdaten stärker zusammengeführt werden.

Damit entwickelt sich IReF zunehmend zu einem zentralen Baustein der europäischen Datenstrategie im Bankensektor.

Fazit

Die EZB hat mit der Veröffentlichung der neuen Meilensteine wichtige Schritte in Richtung Planungssicherheit unternommen:

| Meilenstein | Termin |

| Öffentliche Konsultation | H2 2027 |

| Pilotphase | Q2 2030 – Q1 2031 |

| Erste verpflichtende IReF-Meldung | Q2 2031 |

Für Banken bedeutet dies mehr Vorlaufzeit, jedoch keineswegs weniger Handlungsbedarf. Die kommenden Jahre sollten genutzt werden, um Datenhaushalte, Meldeprozesse und Reporting-Architekturen auf die zukünftigen Anforderungen einer integrierten europäischen Meldewelt vorzubereiten.

Die Inhalte dieses Beitrages wurden mit angemessener Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernehmen wir keine Gewähr und diese sind in keiner Weise als Angebot oder Empfehlung bestimmter Vorgehensweisen oder Beratungsinhalte zu verstehen, sondern spiegeln vielmehr die persönlichen Einschätzungen und Erkenntnisse der jeweiligen Autorin oder des jeweiligen Autors in Bezug auf die hier angeführten Sachverhalte wider. Wir bitten Sie, eine weitere Verwendung nur im Falle unserer ausdrücklichen separat zu erteilenden schriftlichen Zustimmung in Betracht zu ziehen. Kommen Sie gerne auf uns zu.